TEMA 5: GESTION DE STOCKS

1. CUESTIONES BÁSICAS

1.1.

¿QUÉ ES UN STOCK?

Es una reserva

cualquiera no empleada que tiene valor económico. Los stocks están constituidos

por el conjunto de materiales con valor económico que se encuentran en un

cierto momento en alguna parte del sistema productivo.

Contrariamente a lo

que sucede con los bienes, los servicios presentan la particularidad de que no

son almacenables, ya que la producción y el consumo tienen lugar

simultáneamente.

1.2.

¿SON REALMENTE NECESARIOS LOS

STOCKS?

El stock no es malo

per se. Para cada conjunto de circunstancias, hay un nivel de stock adecuado;

si el nivel de stock es demasiado alto es muy probable que haya algún aspecto

del entorno poco favorable.

Si un producto tiene

una demanda fuertemente estacional, la manera más adecuada de hacer frente a

esta situación es acumular stock en los meses que preceden a los de la demanda

más alta.

La fórmula de LOTE

ECONOMICO de Harris-Wilson sostiene que el tamaño del lote depende de la

demanda conocida, del coste de solicitar o lanzar un pedido, y del coste de

posesión de una unidad de producto durante una unidad de tiempo.

La necesidad de stocks

sirve para prevenir:

- Atrasos de los

proveedores

- Fallas de calidad en

los suministros

- Problemas con el

transporte de materias primas y materiales

- Tamaños de los lotes

económicos tanto para la compra como para el transporte

- Fallas en la calidad

de producción propia

- Atrasos en la

producción propiamente dicha

- Desajustes transitorios

entre capacidades y demandas

1.3.

¿QUÉ FUNCIONES DESARROLLAN LOS

STOCKS?

Los stocks han

cumplido, cumplen y cumplirán una serie de funciones en los sistemas

productivos, independientemente de si su gestión se realiza de la manera más

adecuada. Los stocks se pueden clasificar en las siguientes categorías:

v Stocks de ciclo:

Muchas veces resulta más barato lanzar una orden de compra o de

fabricación (pedido) de un volumen superior a las necesidades del momento, cosa

que da lugar, por supuesto, a un stock que con el tiempo se consumirá. Todas estas reservas se llaman genéricamente

stocks de ciclo, ya que se presentan periódicamente con una pauta de

comportamiento repetitiva, y su función es conseguir una mayor flexibilidad al

permitir desacoplar operaciones del sistema productivo.

v Stocks estacionales o de

anticipación:

Productos con una demanda fuertemente estacional. La promoción de un producto

también puede dar lugar a un incremento esperado de las ventas; a pesar de que

en este caso, a diferencia del anterior, el incremento supuesto no se deberá

únicamente a las costumbres de los consumidores. El avance de la producción al consumo da

lugar a los stocks estacionales o de anticipación, cuya función principal es

equilibrar y distribuir la producción en el tiempo para afrontar las

fluctuaciones conocidas de la demanda; aunque también sirven de protección para

afrontar el incremento de precios de las materias primas o las interrupciones

previsibles en el suministro.

v Stock de seguridad: Está constituido por las reservas

que cumplen la función de proteger el sistema productivo en lo que se refiere a

las variaciones no previstas de la demanda de los clientes o en el suministro

de los proveedores.

v Stock de tránsito: Para alcanzar un flujo de

materiales ininterrumpido entre las fases de un proceso de producción hay que

disponer de reservas de artículos con diferentes grados de elaboración.

1.4.

¿QUÉ SE ALMACENA?

Los sistemas

productivos, sobre todo, los destinados a la producción de bienes, disponen de

un material con diferentes grados de elaboración para fabricar productos.

Las reservas son de

índole muy diversa. Si se atiende al grado de elaboración y el papel que

cumplen en el producto final, los stocks pueden ser clasificados en las

categorías siguientes:

1.5.

¿ES POSIBLE CONTROLAR SIEMPRE LOS

STOCKS?

En el supuesto de que

el nivel de stock se quiera mantener constante, deberán coincidir los caudales

de entrada y de salida en todo momento, cosa que significa que tanto la

entrada, como la salida estarán perfectamente controladas y sincronizadas. Es

evidente que en este caso se podría suprimir el depósito y hacer el stock igual

a cero.

Esto no significa que

mantener un nivel de stock constante sea siempre lo más deseable y que lo

contrario indique que el sistema está fuera de control.

El control completo

sobre el sistema no siempre será posible. A veces se producirá un descenso en

el nivel de stock superior a lo esperado, esto pasará cuando la solicitud sobre

el sistema sea superior a la prevista, o la tasa con que el material entra sea

menor que la deseada. Otras veces el nivel de stock aumentará por encima de lo

previsto por un descenso inesperado de la demanda.

1.6.

¿QUÉ FACTORES INTERVIENEN EN LA

GESTION DE STOCKS?

La gestión de stocks

comprende un conjunto de actuaciones y decisiones orientada a minimizar los

costes que están asociados a ella y su misión es responder a las preguntas

básicas siguientes:

La evolución de los

stocks de un artículo está condicionada por la demanda del mismo artículo: si la demanda fluctúa, se producirán

oscilaciones importantes en el nivel de stocks, las solicitudes distintas en

los diferentes meses del año harán aparecer stocks estacionales. Este factor

tan decisivo en la gestión de stocks presenta una serie de características, que

permiten clasificar la demanda de la siguiente manera:

Es evidente que la

constitución de stocks supone unos costes;

algunos se pueden cuantificar fácilmente, otros difícilmente se pueden

concretar y medir; entre los primeros encontramos los siguientes:

El concepto de coste de

lanzamiento hace referencia, por un lado, a la compra de material a un

proveedor externo e incluye diversos conceptos como impresos para rellenar,

correo y teléfono, trabajo del personal administrativo, carga, transporte y

descarga; este término también hace referencia a los costes de preparación de

los pedidos para artículos manufacturados en la empresa misma, incluyendo los

conceptos de puesta a punto de la máquinas, carga de material, limpieza, además

de los gastos asociados a la interrupción de la producción que puede suponer el

lanzamiento de un pedido.

A su vez, el coste variable de

adquisición del pedido resulta simplemente de multiplicar el valor unitario del

artículo por el número de artículos de que consta el pedido, siempre que no

haya descuentos de acuerdo con la cantidad adquirida.

Cuando la demanda se pierde,

podemos asociarle a un coste llamado coste de ruptura. En ambos casos la

evaluación de estos costes resulta difícil de cuantificar.

El sistema de información encargado de

realizar la revisión de existencias es el que nos permite conocer los niveles

disponibles de stock en un momento dado y contestar a la pregunta: ¿con qué

frecuencia se revisará el nivel de inventario? Básicamente, el sistema

mencionado puede ser de dos tipos: sistema de revisión continua y sistema de

revisión periódica.

Los plazos entre la emisión de órdenes y la

recepción de material constituyen uno de los aspectos más importantes que hay

que considera en la gestión de stocks. Los más significativos son:

§ Plazo de entrega: es el tiempo que transcurre entre

la detección de la necesidad de efectuar un pedido y el instante en que el

material correspondiente está listo para el consumo o el uso.

El plazo de compra se

compone normalmente de los siguientes elementos:

- Tiempo empleado en tareas

administrativas relacionadas con el lanzamiento de una orden.

- Tiempo que transcurre hasta que la

orden llega al proveedor.

- Tiempo que el proveedor, tarda en

componer la orden, (que dependerá lógicamente de las existencias y de la

capacidad productiva).

- Tiempo de tránsito del pedido ligado

a la distancia que separa a emisor y receptor, y el medio de transporte

empleado.

- El tiempo que transcurre entre la

llegada del pedido y el instante en que efectivamente se dispone de él.

§ Plazo de reaprovisionamiento: es el tiempo en que la única

protección que el sistema productivo tiene para afrontar una posible ruptura de

stock es la posesión de stock.

Normalmente una

política de gestión de stocks sirve para definir:

- Cuándo hay que

solicitar material.

- La cantidad de

material que hay que pedir.

Para la primera

cuestión se puede recurrir a fijar un nivel de referencia para el stock,

llamado PUNTO DE PEDIDO, y lanzar una orden cada vez que la posición de stock

sea inferior al valor mencionado, otra alternativa consiste en fijar un período

de revisión y efectuar un pedido en instantes concretos equidistantes en el

tiempo, o también se puede establecer un conjunto de instantes programados para

revisar y solicitar material. Por lo que respecta a la segunda pregunta, siempre

se puede solicitar una cantidad fija predeterminada, llamada TAMAÑO DE LOTE, o

la diferencia entre un valor fijo, llamado COBERTURA, y la posición de stock, o

unas cantidades programadas.

Un método de aprovisionamiento consiste en

aplicar sistemáticamente una política de gestión de stocks con el apoyo de un

sistema de información o de revisión. Los métodos más empleados

tradicionalmente son:

2. Determinación del aprovisionamiento en la empresa. El punto de pedido y el volumen óptimo de pedido

La gestión de

aprovisionamiento también conocida como gestión de stocks es un proceso que

tiene como objetivo establecer el equilibrio entre el coste de

aprovisionamiento y almacenaje con la política de ventas.

Para llevar a cabo

una política de stocks eficiente es preciso realizar 3 tareas básicas:

·

El

análisis de stocks que se basa en el comportamiento cíclico de los stocks a lo

largo del tiempo.

·

La

valoración de las existencias producto a producto que se debe realizar en

función de la mercancía de la que se trate y teniendo en cuenta la legislación

(contable) existente.

·

El

control de inventarios que determina la cantidad exacta de cada producto que

hay en cada almacén y en cada momento.

3. Valoración de existencias

La valoración de sistemas se

basa en la determinación de dos variables:

·

El

primer paso es establecer el criterio a utilizar para determinar el valor de

entrada de las mercancías.

·

El

segundo paso es elegir y aplicar el método de valoración de existencias que

haya seleccionado la empresa.

3.1. Criterios de valoración de la entrada de mercancías.

-Precio de adquisición. Es el que se aplica con las mercancías que

una empresa compra a sus proveedores con la intención de revenderlas. El precio

de adquisición tiene en cuenta en precio de factura, en el cual aparecen los

siguientes conceptos:

MERCANCIA

– DESCUENTOS

+ GASTOS

+ IMPUESTOS INDIRECTOS NO DEDUCIDOS

-Coste de producción.

Se utiliza para las mercancías elaboradas por la propia empresa. Se tiene que

tener en cuenta todos los costes, tanto los directos como los indirectos.

-Precio de mercado.

Cuando no es posible utilizar los métodos anteriores las existencias se deben

valorar al precio que tengan en el mercado si las fuéramos a comprar en ese

momento al cierre del ejercicio.

3.2. Criterios de valoración de existencias en el almacén.

-Precio medio

ponderado:

consiste en calcular una media ponderada de los distintos precios de entrada que tengan las mercancías

en el almacén. Una media ponderada es aquella en la que se tiene en cuenta la

cantidad o las unidades de cada precio a la hora de calcular la media; de tal

forma que se le da una importancia relativa mayor a los precios por los que

entraron mayor cantidad de producto. La media ponderada se calcula según la

siguiente formula:

PMP=

|

Q1+Q2

Si en

nuestro almacén nos entran dos partidas de mercancía una de 100 unidades a 20€

la unidad y otra de 10 unidades a 10€ la unidad responde:

a) ¿Cuál sería el precio medio de

esas dos partidas? 15

b)

¿Cuál sería el

precio medio ponderado? 19.09

En una empresa se registraron

durante un año las siguientes entradas en el almacén de la mercancía A:

-15/01 20 unidades

a 1€ la unidad

-30/03 10 unidades

a 0.90 € la unidad

-05/05 15 unidades

-10/10 20 unidades

a 1.1€ la unidad

ENTRADAS (compras)

|

SALIDAS (ventas)

|

EXISTENCIAS

|

|||||||

FECHA

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

15/01

|

20

|

1€

|

20€

|

20

|

1€

|

20€

|

|||

30/03

|

10

|

0.9€

|

9€

|

30

|

0.97€

|

29.1€

|

|||

05/05

|

15

|

0.97€

|

14.55

|

15

|

0.97€

|

14.55€

|

|||

10/10

|

20

|

1.1€

|

22€

|

35

|

1.04€

|

36.4€

|

|||

31/12

|

VALOR DE EXISTENCIAS

|

36.4€

|

|||||||

-FIFO. (first in

first out): significa primero entrar, primero en salir e implica que en la

empresa debemos considerar que sale primero la mercancía que más tempo lleve en

el almacén. A diferencia del método anterior aquí diferenciaremos en todo

momento las partidas de productos y a que precio entraron para llevar el

registro de salida según lo dicho anteriormente.

Realiza

la ficha de control de almacén del ejemplo anterior según el método FIFO.

ENTRADAS (compras)

|

SALIDAS (ventas)

|

EXISTENCIAS

|

|||||||

FECHA

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

15/01

|

20

|

1€

|

20€

|

20

|

1

|

20

|

|||

30/03

|

10

|

0.9€

|

9€

|

20

10

|

1

0.9

|

20

9

|

|||

05/05

|

15

|

1

|

15

|

5

10

|

1

0.9

|

5

20

|

|||

10/10

|

20

|

1.1€

|

22€

|

5

10

20

|

1

0.9

1.1

|

5

9

22

|

|||

31/12

|

VALOR DE EXISTENCIAS

|

||||||||

-LIFO (Last in

first out) en este método se considera que sale primero del almacén lo último

en llegar, es decir, lo que menos tiempo lleve. Aunque es un método que el plan

general de contabilidad considera que no debe de utilizarse si se permite su

uso en empresas que lo estuvieran utilizando anteriormente al plan. Veamos como

funciona con el mismo ejemplo que en los método anteriores.

ENTRADAS (compras)

|

SALIDAS (ventas)

|

EXISTENCIAS

|

|||||||

FECHA

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

Cantidad

|

Precio

|

TOTAL

|

15/01

|

20

|

1€

|

20€

|

20

|

1

|

20

|

|||

30/03

|

10

|

0.9€

|

9€

|

20

10

|

1

0.9

|

20

9

|

|||

05/05

|

10

5

|

0.9

1

|

9

5

|

15

|

1

|

15

|

|||

10/10

|

20

|

1.1€

|

22€

|

15

20

|

1

1.1

|

15

22

|

|||

31/12

|

VALOR DE EXISTENCIAS

|

37

|

|||||||

Ejercicio:

1º- Elabora las fichas de control de existencias según los 3

métodos para el producto X de una empresa si sabemos que durante el ejercicio

económico tuvo los siguientes movimientos:

-01/01: existencias iniciales 20 unidades a 5€ (se tratan

como una entrada)

-02/02: compra 10 unidades a 4€ cada una.

-03/03: vende 15 unidades.

-04/04: compra 5 unidades a 6€ unidad.

-05/05: vende 10 unidades

-06/06: compra 10 unidades a 4.5€

Elabora las fichas

de control de existencias según los 3 métodos de valoración para una empresa en

su producto X si se registraron los siguientes movimientos

01/01 existencias iniciales 25 unidades a 20€ la

unidad

20/03 compra 30 unidades a 16€ la unidad

15/05 vende 40 unidades

30/06 compra 15 unidades a 23€ la unidad

4. El análisis de stocks

Tiene

como objetivo determinar las cantidades a pedir y el momento en el que se debe

pedir cada producto. Este análisis se realiza a partir del siguiente estudio

gráfico.

1- Stock

mínimo

Es la cantidad mínima que es

preciso tener en el almacén para evitar la ruptura de stocks, se calcula con

métodos estadísticos y a partir de datos históricos.

2-

Stock máximo

Es la cantidad que es posible

almacenar de cada producto y que debe corresponderse con la cantidad almacenada

después del plazo de reposición.

SM=SS+(Vd x p) Vd= las ventas diarias

3-

Stock de seguridad

Será la cantidad de stocks que

quedan por debajo de la línea de stock mínimo. Supone la cantidad mínima que se

debe tener en el almacén. Para su cálculo su límite más alto es el stock

mínimo.

4-

Ruptura de stocks

Es la situación que se produce

cuando no se puede atender un pedido por falta de mercancías. Esta situación se

nos puede dar en cantidades de stock de seguridad y aparecen cuando no se puede

atender un pedido porque no nos llega la mercancía del almacén.

5-

Punto de pedido

Es el número de unidades que debe haber en el almacén en el

momento de hacer el pedido para evitar la ruptura de stocks. Se calcula a

partir de la siguiente fórmula.

6- Plazo de

reposición (d)

Es el tiempo que se tarda en

recibir la mercancía desde que se pide.

Lo que tardan en servirnos los proveedores.

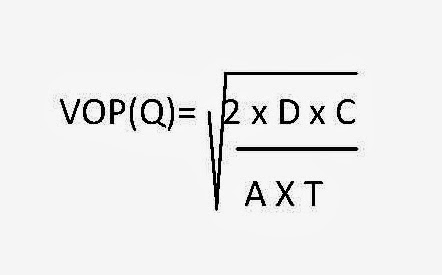

7- Volumen óptimo de pedido

sm: stock minimo

SM: stock máximo

ss:

stock de seguridad

p:

plazo de reposición

vd:

ventas diarias

pp:

punto de pedio

D:

cantidad total de producto que sale en cada periodo

Q:

volumen de pedido en unidades de producto

A:

coste de almacenamiento por unidad de producto.

T:

tiempo que dura el ejercicio económico.

(1 año)

C: coste

administrativo del aprovisionamiento.

|

Ejemplo

PP=

3500 x 10 + 35= 152 unidades

300

Significa

que cada vez que hagamos un pedido debemos pedir 16 unidades de producto.

Ejemplo

Una empresa tiene una demanda

total de un producto A de 10.000 unidades. Calcula para esta empresa cuál será

su volumen óptimo de pedido si presenta además los siguientes datos:

-

Coste

de pedido 10€

-

Está

abierta los 365 días del año.

-

El

coste de almacenamiento 2€ x unidad.

-

Plazo

de reposición 5 días.

|

5. Gestión de inventarios

Se aconseja la

clasificación de los artículos para realizar una gestión de inventarios de una

forma diferenciada, prestando atención a criterios distintos, entre estos

criterios podemos destacar:

·

Valor

de la demanda anual

·

Importancia

del artículo en el proceso productivo

·

Precio

del artículo, movimiento del artículo

·

Dificultad

en el aprovisionamiento

·

Estabilidad

de la demanda a lo largo del tiempo

Clasificación ABC: se apoya en una observación

empírica según la cual un pequeño porcentaje de los artículos en stock

representa la mayor parte del valor monetario de la demanda total anual,

expresada en términos monetarios.

Se establecen 3 clases

de artículos: A (los más importantes), B (de importancia intermedia) y C (los

menos importantes). Para realizar la clasificación ABC se ordenan todos los

productos implicados en la gestión de stocks según el orden decreciente de

algún criterio. A partir de esta ordenación se construye una curva, llamada

CURVA DE PARETO, en la que el porcentaje de artículos se representa en el eje

de abscisas y la proporción sobre el valor total anual asociada al porcentaje

mencionado, en el eje de ordenadas.

5.1. ¿Comprar mucho pocas veces o poco muchas veces?

Consideraremos un

modelo básico de stocks que da lugar a la fórmula del lote económico de

Harris-Wilson. Las hipótesis que lo caracterizan son:

1) El horizonte que afecta a la gestión

de stocks es ilimitado; es decir, se considera que el proceso continúa

indefinidamente.

2) La demanda es continua, conocida y

homogénea en el tiempo.

3) El plazo de entrega es constante y

conocido.

4) No se aceptan rupturas de stock.

5) El coste variable de adquisición es

constante y no depende del tamaño del lote.

6) La entrada del lote al sistema es

instantánea, una vez, transcurrido el plazo de entrega.

5.2. ¿Grandes rebajas para grandes volulmenes de compras?

Las REBAJAS GRADUALES

corresponden a los denominados descuentos incrementales, cuya característica es

que los descuentos no se aplican de la misma manera en todas las unidades

adquiridas, sino que las unidades de diferentes tramos de cantidades tienen

precios diferentes.

5.3. ¿FABRICAR SERIES CORTAS O LARGAS?

La transferencia de

unidades, de un proceso en que se fabrica un artículo, al siguiente en que el

artículo se consume, se puede llevar a cabo en cantidades inferiores al lote de

producción, cantidades que llamamos LOTES DE TRANSFERENCIA.

5.4. ¿Es siempre ventajoso satisfacer la demanda a tiempo?

Si en algún momento se

requiere material y no disponemos de existencias, se producirá una ruptura de

stocks. Cuando se produce una ruptura de stocks se distinguen dos casos:

1) La cantidad no servida se puede

entregar al cliente o en general al proceso solicitante siguiente con un cierto

retraso, entonces se habla de DEMANDA INSATISFECHA DIFERIDA.

2) La ruptura no se cubre nunca y la

demanda no satisfecha se pierde definitivamente: DEMANDA INSATISFECHA PERDIDA.

5.5. ¿Qué hacer cuando el consumo no es constante?

En general, cuando la

demanda no es homogénea en el tiempo, no es apropiado emplear un lote calculado

a partir del valor medio de la demanda anual, sino que hemos de usar otros

procedimientos.